����2010-2017�꣬�҇����~���Ϸ��b�����ИI(y��)�I�I(y��)���뿂�w�ϱ��ֲ���������څ�ݡ�2016�꣬�҇����b�����ИI(y��)�I�I(y��)�����3010.31�|Ԫ��ͬ�����L��17.16%�������^2015������������2017���A(y��)Ӌ�ИI(y��)���w�I�I(y��)���댢�_��3380�|Ԫ���ҡ�

����2010-2017�꣬�҇����~���Ϸ��b�����ИI(y��)�������~���ֲ���������څ�ݣ����L�ٶȳ��½�څ�ݡ�2016�꣬�҇����b�����ИI(y��)�������~��857.13�|Ԫ��ͬ�����L��14.07%���A(y��)Ӌ2017���ИI(y��)�������~�����L��960�|Ԫ���ҡ��C�ρ������ИI(y��)���w�����^�á�

����2010-2017�꣬�҇����b�����ИI(y��)��I(y��)��(sh��)�����ֲ������L�đB(t��i)�ݣ��A(y��)Ӌ2017���҇����b�����ИI(y��)��I(y��)��(sh��)�����_��3400������I(y��)��(sh��)���^�࣬�ИI(y��)֮�g�����^�鼤�ҡ�

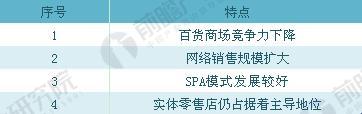

�������ښvʷԭ��؛�̈�һֱ���Ї����b���۵���Ҫ�Ј���Ŀǰ�Ї����ְ�؛��˾�ķ��b����ģʽ�ǣ����u���ij���o���b�S�һ��w��(j��ng)�I�ߣ��ɷ��b�S�һ��w��(j��ng)�I�߁��M�з��b�N�ۣ���؛��˾ֻ��ȡһ�����~���M�û�����@�Nģʽ��ɰ�؛�̈�����ˮƽ�½���ͬ�r��(j��ng)�Iȱ����ɫ���Ķ�ʹ�ð�؛�̈����cُ�����ġ����͌��u���ُ������ĸ����У���(y��u)���ڲ����½��� ������(d��ng)ǰ���S������̄�(w��)������l(f��)չ��Խ��Խ������M���_ʼ�x��W(w��ng)��ُ����b��I(y��)��������I(y��)�����ھW(w��ng)���_�O(sh��)��䁣����b�ИI(y��)�W(w��ng)�������~���ָ������L�� ����SPAģʽ�_�O(sh��)�ķ��bƷ���B�i��߂���Ʒ�N��Rȫ���a(ch��n)Ʒ�����ٶȿ졢�a(ch��n)Ʒ���ߕr���Ե��T�����c���ܵ����pһ���ğ�������Щ������S����bƷ�Ƽ�������SPAģʽ�� �����Ŀ��w�ρ������mȻ������ۘI(y��)���l(f��)չ�^�죬����Ŀǰ�����Ј���Ȼ���Ɍ��w������I(y��)ռ��(j��)����(d��o)��λ����(j��)�Ї�����̄�(w��)�о����ĵĈ��ָ����2016���Ї��W(w��ng)�������Ј�Ҏ(gu��)ģ�_��49687.5�|Ԫ����ţ��^2015�����L29.6%��ռ��������MƷ���ۿ��~��14.95%�����w������I(y��)��Ȼռ��(j��)����Ҫ���Ј����~�� ����Ŀǰ���҇����b�����ИI(y��)���w�\�з�(w��n)��څ�����M��a(ch��n)�I(y��)�Y(ji��)��(g��u)�����D(zhu��n)����������Ҫ�r�ڡ��������Դ����^�_�������r�£��Mһ����չ��(n��i)�����M�ɞ��ИI(y��)�l(f��)չ���P(gu��n)�I��ץס����(li��n)�W(w��ng)+�����D(zhu��n)�͙C���������ИI(y��)�����µ����L������Ŀǰ�������҇����b�����ИI(y��)�Ј��l(f��)չǰ���^�õ��I(l��ng)����Ҫ��ͯ�b�Ј����߶�Ů�b�Ј���������b�Ј��� ����2015��10�£��҇�ȫ����_��̥���ߣ���ʩ��30����Ī�����Ů������ʽ�����K�Y(ji��)��ȫ���̥���ߵķ��_���A(y��)Ӌÿ������150�f����������4+2+1����4+2+2���ļ�ͥ�Y(ji��)��(g��u)��Ʒ�����R���������M�^����������һ�N��������(d��o)���M�������Ļ���ͬ�r���S����ͥ���벻��������ͯ�bƽ��ُ�I�r��Ҳ��������ߡ���ˣ��S����̥���ߵ�ȫ�棬�҇�ͯ�b�Ј��������^������L�ٶȣ��A(y��)Ӌ��2023��ͯ�b�Ј�Ҏ(gu��)ģ���_��2820�|Ԫ�������(f��)�����L�ʞ�10%��

����Ů�b��Ů�����M���������I(l��ng)�������Ǹ߶�Ů�b�Ј�����������҇����b�����Ј��N���������½������߶�Ů�b�Ј��N���~��Ȼ�_����20%�����٣��I(l��ng)��������Ʒ��δ�����S����(j��ng)���l(f��)չ�Լ����������ľ����е�Ѹ�����𣬸߶�Ů�b����V韵ĝ����Ј������_�l(f��)�������߶�Ů�b�Ј������� �������ȣ��҇�������b�Ј�����Ҏ(gu��)ģ�^�����҇��˿ڱ����У�40�q��60�q֮�g��Ⱥ�w�ѽ�(j��ng)���^4�|����60�q���τt�_��2.02�|���������������^6�|���ɞ����������������ć��ҡ��A(y��)Ӌ��2023�꣬�����˔�(sh��)�����Mһ��������������b�Ј�Ҏ(gu��)ģ���_�� ������Σ��҇�������b�Ј������̶Ȳ��ߡ���(d��ng)ǰ���҇�Ʒ�Ʒ��b��I(y��)���ӌ�ע���������Ј����漰������Ⱥ���b�I(l��ng)�����I(y��)��(sh��)�����٣��Ј������̶��^�͡�������b�Ј�����һ���{��߀�д��Mһ���_�l(f��)�� ���� |